住宅ローンを返しているとなかなか老後資金を貯めるのは厳しくなります。

だからと言って、ローンも35年ぐらい払うのが一般的かと思いますので、払い終わってから貯めるというのは現実的ではありません。

そのために、ローンの返済とは別にコツコツ貯めるしか方法はありません。

過去にも上げておりますが、その後の報告です。

転職したため、今後はSBIのiDeCoになります。

全額株式投資となっております。

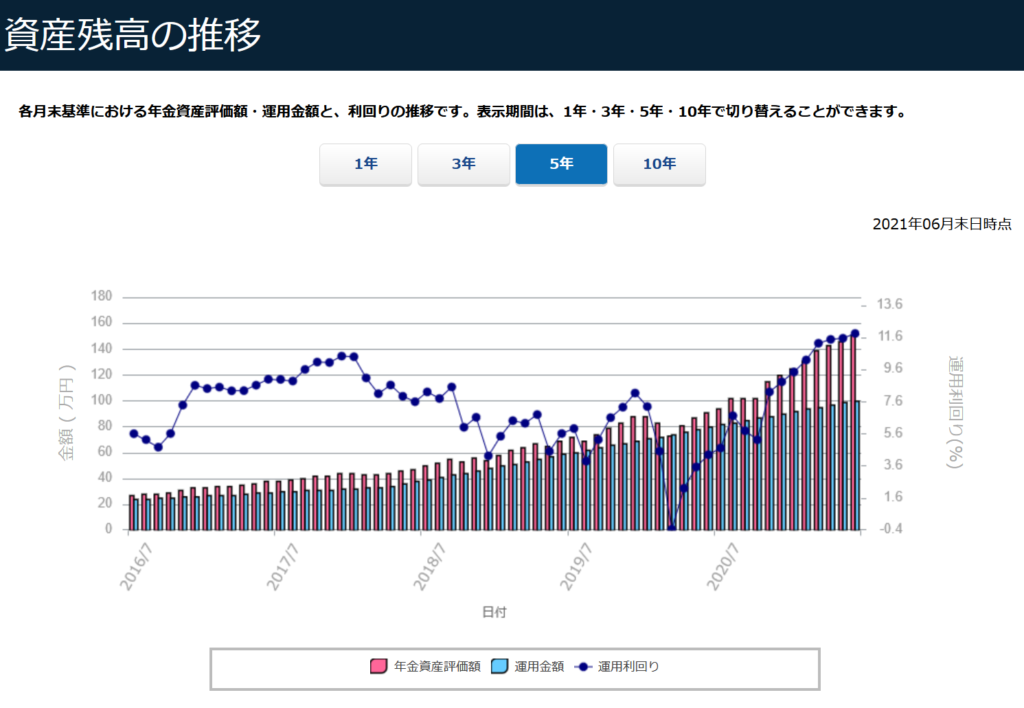

10年ほど運用しております。

途中まで知識がなくてもっといい加減なポートフォリオ組んでましたが、整理して5年ほどです。

これでも投資資金が100万で運用益が50万程度と1.5倍となっております。

状況がいい時期ですので、運用益は非常に良いです。この値が永遠に続くことはないので、受けれないようにしたいです。

10年運用してますが、みずほの変更で5年ちょっとしかデータがありません。

コロナショック時に一度マイナスとなっておりますが、その後の株の上昇によってかなりの運用益が出ていることがわかります。

やはり、一度マイナスとなったからと言って慌てて定期貯金などの元本確保型へ乗り換えるのは非常に愚かだということがわかります。

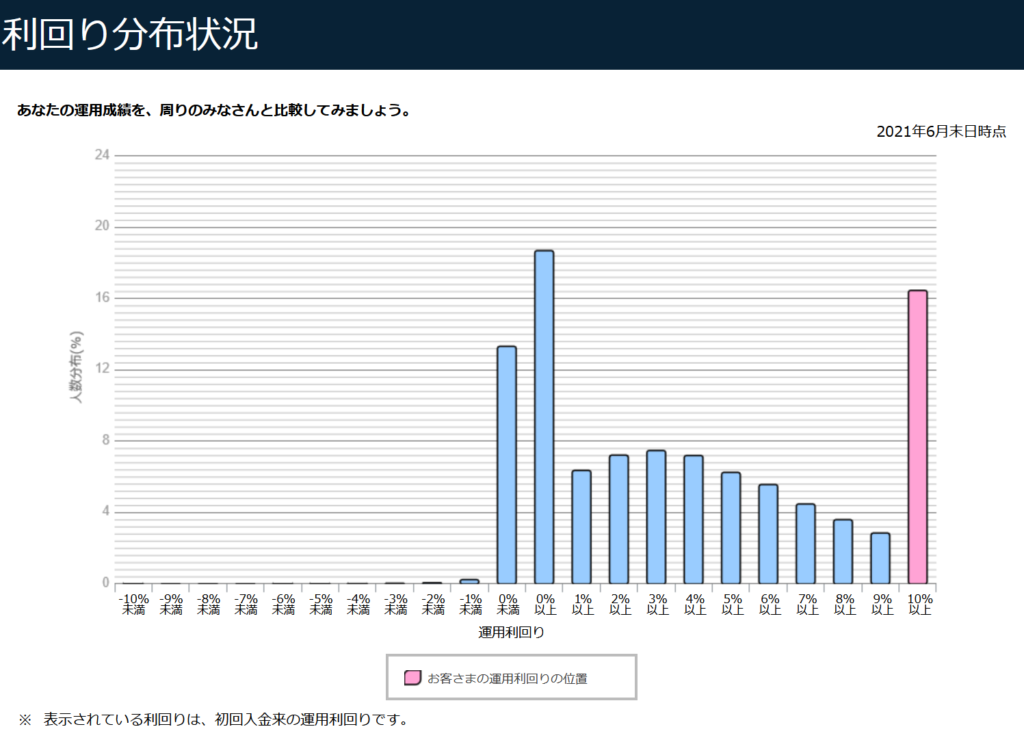

現状、非常によい時期となっておりますが、0%台や-となっている人もかなりいうようです。

この方々は、定期貯金や年金で運用している人がほとんどでしょう。

下がることもないですが、上がることもありません。

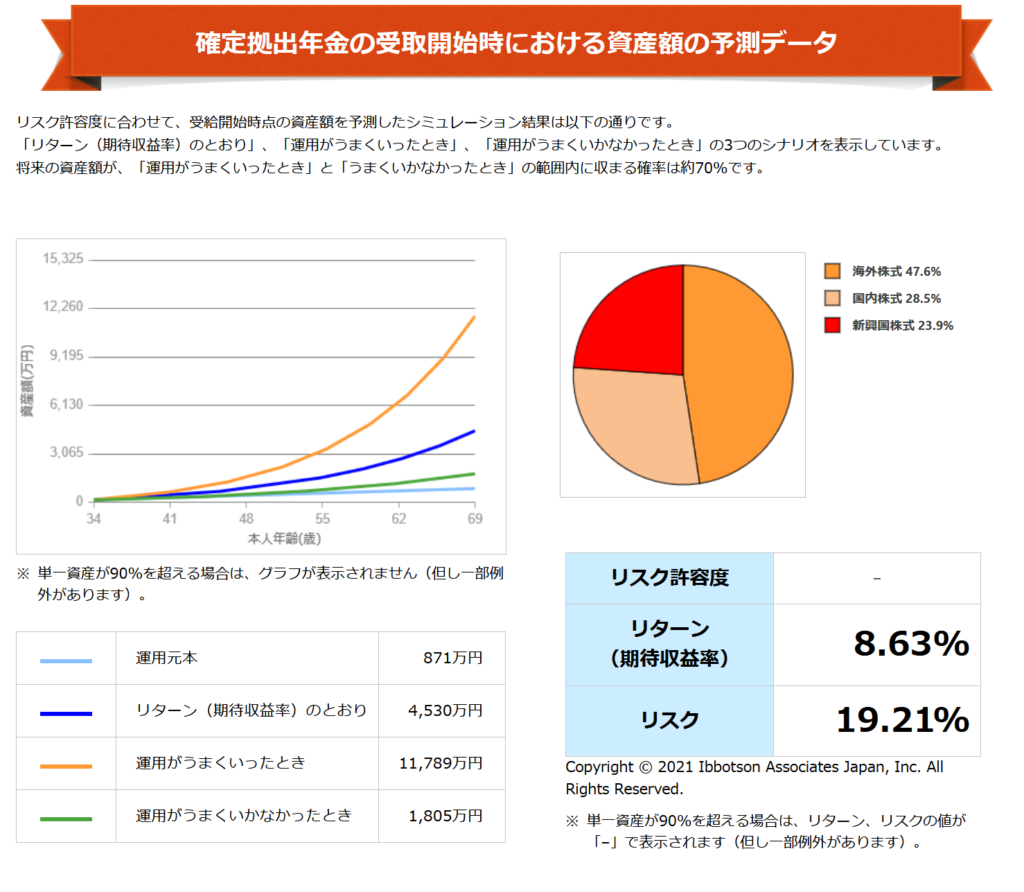

もし、このまま70歳まで積み立てを続ければ5千万程度まで行く計算となります。

ローンを払っていると高額老後資金に回すのはかなり厳しいと思います。

現状、iDeCoや企業型確定拠出年金を運用されている方で、運用益が少ない方は、ぜひ見直しを!!

コメント